mục lục

Các cách lập dự toán số hóa tài liệu

Khi tư vấn lập dự án số hóa cho Nhà nước, cần tính toán chi phí dự án bằng cách lập dự toán số hóa tài liệu theo các quy định của Nhà nước. Không có quy định nào nói rằng dự án số hóa tài liệu thuộc lĩnh vực CNTT, nhưng do tính chất của nó mang tính tạo lập CSDL, nên có thể lập dự toán số hóa tài liệu theo một số cách sau:

- Quyết định 1595/QĐ-BTTTT ngày 03/10/2011 của Bộ TTTT công bố Định mức tạo lập cơ sở dữ liệu trong hoạt động ứng dụng công nghệ thông tin

- Thông tư 194/2012/TT-BTC ngày 15/11/2012 của Bộ Tài chính hướng dẫn mức chi tạo lập thông tin điện tử nhằm duy trì hoạt động thường xuyên của cơ quan, đơn vị sử dụng ngân sách nhà nước

- Thông tư 04/2014/TT-BNV ngày 23/06/2014 của Bộ Nội vụ về định mức kinh tế – kỹ thuật tạo lập cơ sở dữ liệu tài liệu lưu trữ

Riêng đối với số hóa dữ liệu đất đai, lập dự toán theo Thông tư 35/2017/TT-BTNMT: định mức kinh tế – kỹ thuật xây dựng cơ sở dữ liệu đất đai

Số hóa tài liệu là gì?

Số hóa tài liệu là quá trình chuyển đổi các tài liệu phổ thông từ giấy tờ, văn bản cứng, hồ sơ, tài liệu lưu trữ đến hình ảnh, âm thanh, video thành các tài liệu có định dạng kỹ thuật số, có thể quản lý và lưu trữ trên máy tính.

Ví dụ: tài liệu giấy chuyển thành file pdf, tiff; âm thanh thành file mp3; video thành file mp4…

Tùy thuộc vào từng loại dự án, mà sản phẩm số hóa là khác nhau. Hầu hết hiện nay, sản phẩm số hóa tài liệu được yêu cầu gồm 2 loại file:

- file tài liệu số hóa: là file pdf, tiff, jpeg, mp3…

- file dữ liệu: thường là file excel. Thông tin của mỗi tài liệu là một dòng trong file excel (số tài liệu, loại tài liệu, trích yếu…). Ngoài ra, tùy từng đơn vị có thể yêu cầu dữ liệu bằng file CSV, XML, JSON, SQL…

Như vậy, có thể thấy, đối với số hóa tài liệu, có 02 khâu rất quan trọng là scan tài liệu và nhập dữ liệu (biên mục).

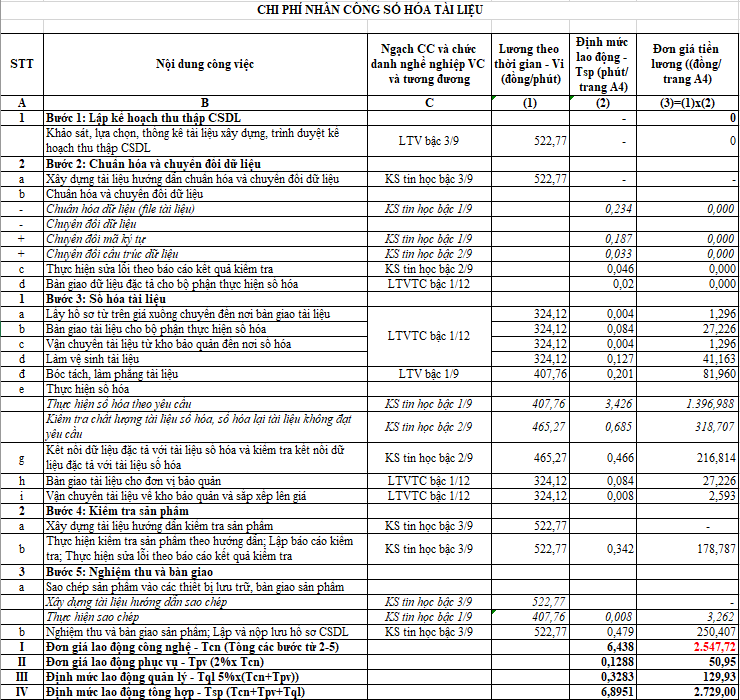

Lập dự toán số hóa tài liệu theo Thông tư 04/2014/TT-BNV

Thông tư 04/2014/TT-BNV được đưa ra năm 2014, có tham khảo, kế thừa từ quyết định 1595/QĐ-BTTTT, nên khá đầy đủ. Lập dự toán số hóa tài liệu theo Thông tư 04/2014/TT-BNV có 3 mục:

- Nhân công: Phụ lục I hoặc II

- Thiết bị, vật tư: Phụ lục V

- Khảo sát, xây dựng tài liệu: Phụ lục IV

Cần lưu ý, khi tính nhân công số hóa căn cứ vào thực tế của khối tài liệu để xác định tính theo Phụ lục I hay Phụ lục II. Có thể xem, Phụ lục I dành cho tài liệu chưa được chỉnh lý, Phụ lục II dành cho tài liệu đã chỉnh lý.

Bản chất của dự án số hóa tài liệu là tạo lập CSDL từ hồ sơ, văn bản giấy, bao gồm một số bước cơ bản: thu thập hồ sơ, tài liệu; scan tài liệu, nhập thông tin dữ liệu đặc tả hồ sơ, tài liệu; chuẩn hóa; chuyển đổi; kiểm tra… tất cả các bước này đều được quy định chi tiết trong Thông tư 04/2014/TT-BNV. Tùy thuộc vào từng dự án mà vận dụng, có thể bỏ bớt các bước trong thực hiện quy trình số hóa để tính dự toán số hóa tài liệu.

Khó khăn khi vận dụng Thông tư 04/2014/TT-BNV

- Các bước của dự án số hóa tài liệu: phải khảo sát để nắm rõ hiện trạng kho tài liệu, từ đó đưa ra các bước phù hợp để thực hiện, không thừa, không thiếu.

- Số trường thông tin cần nhập: không có quy định về tính chi phí nhập liệu từng trường. Theo Thông tư 02/2019/TT-BNV, số trường thông tin cần biên mục là rất lớn, nên đây có thể là thiếu sót của Thông tư 04/2014/TT-BNV khi chỉ quy định chung chung là biên mục. Nếu số trường là lớn, thì dự toán số hóa tài liệu theo Thông tư này sẽ thấp hơn các quy định khác.

- Xác định dữ liệu cần chuẩn hóa, chuyển đổi: do dự án số hóa tài liệu thường có sẵn một khối lượng dữ liệu từ trước, việc xác định khối lượng và cách chuẩn hóa, chuyển đối khối dữ liệu này là một thách thức.

Comments are closed.